住宅を買うのは頭金をある程度貯めてから買った方がいいか、迷うところですよね。生涯の住居費と、定年時の残債という観点から購入の時期を比較してみましょう。

住宅FPがシミュレートのポイントを解説!

具体的な数値でしっかり確認

家を買うなら、今買うのがいいの?それとも 頭金を貯めてからがいいの?

\

シミュレーションの設定や見方を住宅FPのプロが解説

/

3つのケースで一緒にシミュレーションしてみましょう!

今でもマイホームを買えるけど、やっぱりもっと頭金を増やしてからのほうがいいのかな?

そうね...頭金は多いに越したことはないっていうし...。

でも、頭金を貯めている間の家賃ももったいなくない?

でも、頭金を貯めている間の家賃ももったいなくない?

まず、皆さんがよく勘違いしているのが「頭金を貯めた分だけ得になる!」ということです。

実は頭金を貯めて得になるのは、その貯まった頭金に対するローンの利息分だけなんです。

例えば、返済期間を 35 年、金利を 1.5%とすると頭金 500 万円に対して浮く利息は 143 万円です。

頭金を貯めている間にそれ以上の家賃を支払ってしまうと反対に損をしてしまうことになります。

そのため、頭金を貯めたほうがいいかは、その期間に支払う家賃も考慮して計算しなければいけません。

シミュレーションの解説では次の 2 つのポイントで、今すぐの購入と将来の購入をくらべていきます。

Point 1

今からスタートしてローン終了まで、お財布から出ていくお金はどちらが少ないか

Point 2

定年の目安の65歳の時に、それぞれどれくらいのローンが残っているのか

3つのケースでシミュレーションと合わせて解説していきます。予想したい条件に合わせて数値を変更してくださいね。

\

全国のR+houseネットワーク工務店で資金計画など「注文住宅のお金のこと」ご相談いただけます!

/

家を買うなら、今買うのがいいの?頭金を貯めてから買うのがいいの?

\

全国のR+houseネットワーク工務店で資金計画など「注文住宅のお金のこと」ご相談いただけます!

/

総合解説

家を買うなら、今買うのがいいの?頭金を貯めてから買うのがいいの?

住宅購入時には通常3割くらいは頭金を入れるべき、と言われています。

確かに頭金は多い方が住宅ローン返済は軽減でき、金利変動のリスクなども抑えることができます。

しかし、家賃を払いながら賃貸住宅に住み続け、頭金が十分貯まった時点で購入することは本当に得策なのでしょうか。頭金が貯まることによってローンの借入額は減りますが、支払いが減るのは利息分だけで、その間にそれ以上の家賃を支払ったり、住宅価格が上昇してしまっては元も子もありません。

金利・物価などマイホームを取り巻く環境は日々刻々と変化していきます。

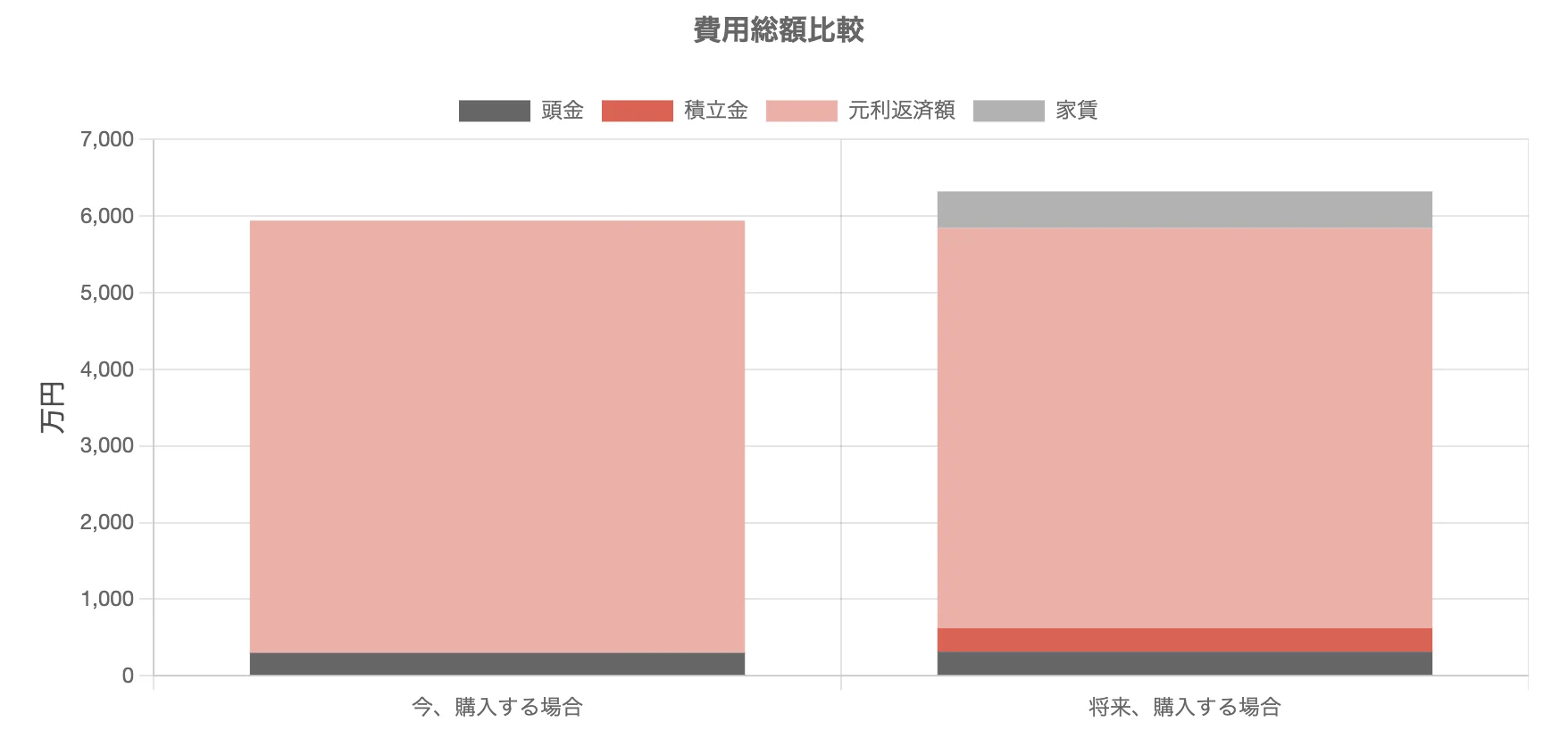

現在購入する場合と頭金を貯めてから購入する場合で生涯の住居費や現役引退時のローン残債額はどのような違いが出るのでしょうか。

金利や物価変動などを色々と変化させて、それぞれのケースで今購入した場合と数年後に購入した場合の違いを比較して最適な購入時期をみつけましょう。

将来購入する場合の計算について

-

当初の予定自己資金に加え、毎月の積立金額を合計した金額を自己資金にしています。

自己資金、積立金は年利1%で運用するものとして利息分を算入しています。 -

現在買おうとしていた物件と同一程度の物件を購入するものとします。

市場の変化により、設定した住宅価格上昇率で同一程度の住宅価格が上昇するものとします。

(物価の下落を想定する場合にはマイナスで入力して下さい) - 生涯住居費の計算にあたっては、購入までの家賃支払額、頭金の積立に使った額、もともとの自己資金、購入後のローン返済総額の総和を生涯住居費として算出しています。

注文住宅を検討されている方へ

全国のR+houseネットワーク工務店で

「 注文住宅のお金のこと 」無料でご相談いただけます

「 注文住宅のお金のこと 」無料でご相談いただけます

\

安心して家づくりができるよう、資金計画やライフプランを一緒にシミュレーションしましょう

/

R+houseをくわしく見る

ご留意事項

- 本ページで掲載されている情報は、税理士による確認を経ておりますがあくまで参考情報です。個別・具体的な税務相談や税額計算は、必ず税理士に相談してください。

- 東日本大震災に関わる復興特別所得税は考慮しておりません。

- 本サイトに記載の税金に関する基礎知識、税額計算その他税金に関する情報については、すべて一般的な事例を想定して記載されたもので、具体的な税務相談や税額計算に対応するものではありません。したがって、本サイトに記載された税金に関する情報や税額計算のシミュレーションにより得られた 税額を起因として、ご利用者または第三者が損害を被った場合であっても、当社は一切の責任を負いかねます。